Cecilia Campero: Los nuevos estandares GRI

Cuando las empresas y organizaciones han logrado integrar modelos de gestión responsables en algunas de sus prácticas, sin duda deben comunicar sus logros a través de un reporte de sostenibilidad. Los organismos reguladores, inversionistas, bolsas de valores y otras audiencias están cada vez más interesados en conocer los impactos sociales y medioambientales que tiene el sector privado.

Cuando las empresas y organizaciones han logrado integrar modelos de gestión responsables en algunas de sus prácticas, sin duda deben comunicar sus logros a través de un reporte de sostenibilidad. Los organismos reguladores, inversionistas, bolsas de valores y otras audiencias están cada vez más interesados en conocer los impactos sociales y medioambientales que tiene el sector privado.

Existen varias herramientas para elaborar reportes, cada una con diversas ventajas y desventajas. Sin embargo, el Global Reporting Initiative (GRI) hoy constituye la iniciativa de reporte de sostenibilidad corporativa más usada en el mundo; se estima que más de 9 mil organizaciones y empresas en más de 90 países utilizan ésta metodología El GRI cuenta con el aval del Pacto Mundial de las Naciones Unidas que recomienda su uso para la elaboración de los mencionados reportes.

En Bolivia, varias empresas y organizaciones venían empleando el Modelo GRI versión G3 y, algunas entidades habían realizado el esfuerzo de transición a la versión G4 para la elaboración de sus reportes también denominados balances sociales o memorias de Responsabilidad Social Empresarial. No obstante, luego de un periodo de consulta pública a nivel internacional y multistakeholder, el 19 octubre del 2016, el Global Reporting Iniciative presentó los nuevos Estándares GRI. Estos Estándares incluyen los conceptos centrales de la Guía G4 aunque se han simplificado; son más flexibles y cuentan una nueva estructura de tipo modular. Este nuevo formato permite distinguir entre los indicadores que son requisitos de aquellos que son recomendados e incluye explicaciones sobre conceptos clave que no estaban bien delimitados en el G4, como son los conceptos de alcance y cobertura.

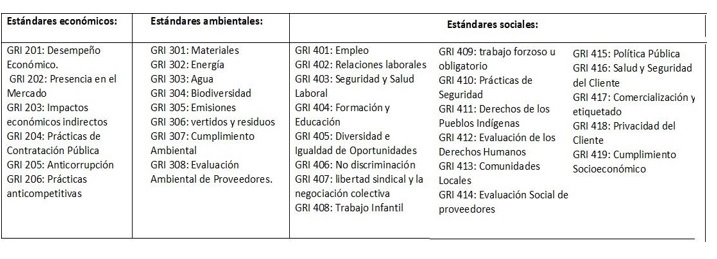

Los nuevos GRI (que no son un G5) cuentan con tres estándares universales que son aplicables a todas las organizaciones: GRI 101 Fundamento, GRI 102 Cláusulas Generales y GRI 103 Enfoque de Gestión además de 33 “temas específicos” organizados en tres series (GRI 200 Económico, GRI 300 Ambiental y GRI 400 Social). De esta manera, las empresas y organizaciones pueden seleccionar y usar uno o más de estos 33 temas basados en sus tópicos pertinentes.

Los 33 “temas específicos” se detallan en el cuadro a continuación.

A diferencia del G4, los Estándares GRI explicitan que las organizaciones pueden usar un indicador no incluido en los temas específicos antes mencionados. El estándar 101-2.5.3 otorga la posibilidad de reportar “other appropriate disclosures” (otros indicadores apropiadas) si no existe uno adecuado. De ese modo, una compañía puede usar otras herramientas o indicadores de desempeño que reflejen mejor su materialidad cuando esta no está no cubierta en los Estándares GRI.

Adicionalmente, los Estándares GRI requieren que las organizaciones informen sobre todos sus “temas materiales” basados en los impactos que tienen en al menos 2 de las dimensiones social, económica y/o ambiental y la influencia en la decisión de los grupos de interés. El concepto de “boundary” (límite) requiere que la organización describa dónde ocurren los impactos para cada tema material y cómo participa esta organización en dichos impactos, ya sea a través de sus operaciones directas o en su cadena de valor.

Los Estándares GRI mantienen de la versión G4 los criterios de declaración de las empresas de “conformidad esencial” (core) donde se incluye un mínimo de contenido e indicadores básicos y los criterios de “conformidad exhaustiva” (comprenhensive) donde se debe reportar todos los indicadores relevantes por aspecto material.

Los Estándares GRI están disponibles en inglés en la siguiente página web https://www.globalreporting.org/standards/gri-standards-download-center/ y se deberán aplicar en todos los informes que se publiquen a partir del 1ero de julio del 2018, por lo que el GRI G4 seguirá siendo válido hasta el 30 de junio del 2018. Se estima que a mediados del 2017, se contará con la versión en español de los Estándares GRI.

Aunque los nuevos Estándares GRI traerán grandes ventajas para quienes decidan aplicarlos, la verdadera transformación en las empresas no pasa por la proliferación de nuevos estándares ni por generar reportes. El objetivo no es el reporte per se sino que las empresas lleven adelante modelos de gestión responsables, integrados a su core business, generando impactos positivos en los grupos de interés. Asimismo, las empresas tienen que buscar la forma de comunicar de manera efectiva y sencilla sus acciones de responsabilidad social, adecuando el mensaje al medio y al público objetivo, a fin de convertirlo en reputación que genere valor a la organización.

———————

(1) Cecilia Campero, Cuenta con más de 15 años de experiencia y ha contribuido al posicionamiento e implementación de la Responsabilidad Social Empresarial en Bolivia y fomentado la expansión e innovación en las microfinanzas de varios países, es socia fundadora de Valorarse

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!